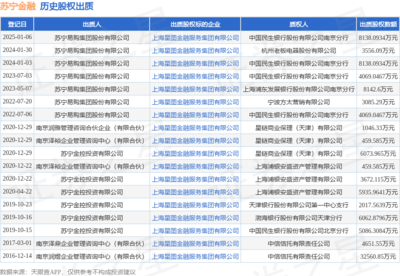

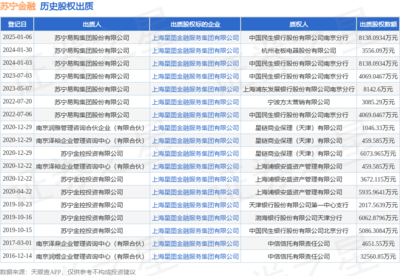

近日,蘇寧金融股東將其持有的部分股權出質,累計出質數(shù)額達8138.0934萬元,這一事件引發(fā)市場對蘇寧金融業(yè)務發(fā)展及金融信息技術外包領域的廣泛關注。金融信息技術外包作為現(xiàn)代金融業(yè)的重要組成部分,正逐步成為提升金融機構運營效率、降低成本和優(yōu)化服務質量的關鍵路徑。

股權出質作為常見的融資手段,反映了蘇寧金融在資金運作方面的需求。蘇寧金融近年來在金融科技領域持續(xù)投入,通過信息技術外包整合外部資源,推動核心業(yè)務升級。此舉可能旨在優(yōu)化資本結構,支持其在支付、信貸和財富管理等領域的創(chuàng)新發(fā)展。

金融信息技術外包行業(yè)正迎來快速增長。隨著數(shù)字化轉型的加速,金融機構越來越多地依賴外包服務來提升IT系統(tǒng)安全性、數(shù)據(jù)處理能力和用戶體驗。蘇寧金融通過外包合作,不僅能聚焦核心業(yè)務,還能借助外部技術專長降低運營風險。外包也帶來監(jiān)管合規(guī)和數(shù)據(jù)安全等挑戰(zhàn),需要企業(yè)加強風險控制。

總體來看,蘇寧金融的股權出質事件可能是一次戰(zhàn)略調整,結合其金融信息技術外包實踐,有助于企業(yè)在競爭激烈的市場中保持靈活性。未來,隨著政策支持和技術進步,金融外包行業(yè)有望迎來更多機遇,但企業(yè)需平衡創(chuàng)新與風險,以確保持續(xù)健康發(fā)展。